Aggiornato il 4 Settembre 2025

In questa guida spieghiamo come si calcola l’indice di liquidità primaria e secondaria.

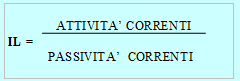

L’indice di liquidità è dato da

L’indice di liquidità è dato dal rapporto tra Attivo Corrente (attività che diventeranno liquide entro 12 mesi) e Passivo Corrente (debiti che devono essere saldati entro 12 mesi); quanto più elevato è questo indicatore, tanto più positiva è la situazione finanziaria a breve termine dell’impresa, poiché significa che nel presente sono disponibili risorse finanziarie sufficienti per far fronte ai debiti a breve, primi fra tutti quelli contratti nei confronti dei fornitori.

Risulta essere necessario però osservare che tale rapporto è soltanto un indicatore approssimativo della liquidità aziendale. Attività e passività infatti possono avere diverse scadenze; di conseguenza anche se tale indice ha un valore superiore all’unità, ciò non costituisce garanzia assoluta di solvibilità giorno dopo giorno da parte dell’impresa.

Accanto all’indice di liquidità sono stati costruiti altri indici che, a partire da questo, permettono di valutare più analiticamente la composizione dell’attivo corrente e quindi l’effettiva capacità dell’impresa di essere solvibile nel breve termine.

In particolare, come già osservato discutendo della riclassificazione dello Stato Patrimoniale, le tre voci più importanti di cui si compone l’attivo corrente sono rappresentate da

-Cassa, Conti correnti bancari e postali (Liquidità immediate)

-Crediti esigibili entro 12 mesi (Liquidità differite)

-Magazzino (Disponibilità).

Le voci indicate sono state riportate in ordine crescente di liquidità; la situazione migliore per un’impresa si ha quando nell’attivo corrente la quota maggiore è rappresentata da cassa e banche (in quanto denaro contante immediatamente disponibile per far fronte alle proprie esigenze) e l’importanza del magazzino, la voce di attivo corrente più difficilmente liquidabile, è ridotta.

Avremo quindi i seguenti indici

INDICE LIQUIDITA’ PRIMARIA

Quanto più elevato è questo indicatore, tanto più positiva è la situazione finanziaria a breve termine dell’impresa: se l’indice è superiore a 1 significa infatti che nel presente sono già disponibili risorse liquide sufficienti per pagare tutti i fornitori.

INDICE DI LIQUIDITA’ SECONDARIA

Anche in questo caso quanto più elevato è questo indicatore, tanto più positiva è la situazione finanziaria a breve termine dell’impresa, se l’indice è superiore a 1 significa infatti che l’azienda non nell’immediato, ma comunque nel breve termine, riuscirà a reperire denaro sufficiente per estinguere le proprie passività.