Prima di affidare un appalto a un’impresa, il committente o il responsabile dei lavori deve accertare che l’azienda incaricata …

Continue Reading about Idoneità Tecnico Professionale – Come Funzione e a Cosa Serve

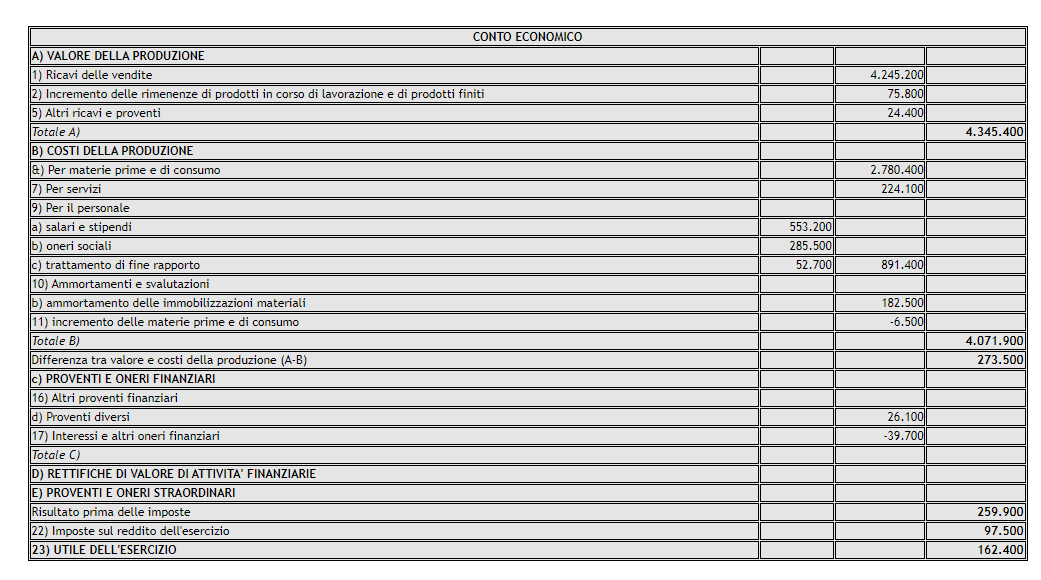

Economia Aziendale

Prima di affidare un appalto a un’impresa, il committente o il responsabile dei lavori deve accertare che l’azienda incaricata …

Continue Reading about Idoneità Tecnico Professionale – Come Funzione e a Cosa Serve

Quando si necessita di utilizzare un veicolo privato, sia esso di proprietà o a noleggio, per compiti legati a incarichi di …

Continue Reading about Autorizzazione Utilizzo Auto Personale per Scopi Lavorativi

Questa guida costituisce un primo approccio all'analisi per indici. Attraverso il calcolo degli indici, ossia dei rapporti tra …

Le analisi per margini hanno l’obiettivo di accertare le relazioni esistenti tra le varie classi di attività e passività (nello …